Jak Skarb Państwa wydoił inwestorów do sucha na JSW

Inwestycja reklamowana jest jako „bezpieczna” i „pewna”, bo sprzedaje ją Państwo. Przeciętny Kowalski tracąc 44 500 zł dzisiaj już wie, że nie ma gorszego partnera w interesach niż Skarb Państwa. Zapisy na akcje JSW zgłosiło ponad 168 tys. inwestorów indywidualnych, czyli w większości przeciętnych Kowalskich, którzy w szkole mieli matematykę, język polski, trochę historii i religię, ale nikt nigdy nie uczył ich niczego o finansach – broń Boże, edukacja finansowa w szkole? – nie wypada. Niby po co? Aby nie było komu sprzedać zbyt wysoko oszacowanych akcji spółki z problemami?

Powróćmy do początków. Jest lato 2011 roku. Skarb Państwa (SP) sprzedaje 33,1% akcji Jastrzębskiej Spółki Węglowej, wygodnie pozostawiając sobie pakiet kontrolny. Była to największa oferta publiczna w Polsce oraz jedna z największych transakcji IPO w Europie. Jej wartość wyniosła 5,4 mld złotych.

„Debiut na giełdzie powinien przynieść korzyści Skarbowi Państwa, spółce, jej pracownikom, a także polskiemu sektorowi górniczemu i całej gospodarce” – mówił szef resortu skarbu w 2011 roku podczas emisji akcji. Jak było naprawdę? Dzisiaj już wiemy że zarobił SP, bo sprzedał akcje po 136 zł, a akcje są warte obecnie 20 zł. Zgarnął 5,4 mld za akcje o dzisiejszej wartości 750 milionów, wyszedł na czysto 4,65 mld. Jak wyszli pracownicy? Walczą o stan sprzed IPO. Czy skorzystał sektor górniczy, skorzystała cała gospodarka? Boki zrywać. No dobra, ile stracili inwestorzy? Maksymalnie mogli kupić 382 akcje za niemal 52 000 tysięcy złotych. Dzisiaj ich inwestycja skurczyła się do 7 640 zł. Są w plecy niemal 44 500 zł. Prześledźmy jak zagrał sprytny rząd.

„Debiut na giełdzie powinien przynieść korzyści Skarbowi Państwa, spółce, jej pracownikom, a także polskiemu sektorowi górniczemu i całej gospodarce” – mówił szef resortu skarbu w 2011 roku podczas emisji akcji. Jak było naprawdę? Dzisiaj już wiemy że zarobił SP, bo sprzedał akcje po 136 zł, a akcje są warte obecnie 20 zł. Zgarnął 5,4 mld za akcje o dzisiejszej wartości 750 milionów, wyszedł na czysto 4,65 mld. Jak wyszli pracownicy? Walczą o stan sprzed IPO. Czy skorzystał sektor górniczy, skorzystała cała gospodarka? Boki zrywać. No dobra, ile stracili inwestorzy? Maksymalnie mogli kupić 382 akcje za niemal 52 000 tysięcy złotych. Dzisiaj ich inwestycja skurczyła się do 7 640 zł. Są w plecy niemal 44 500 zł. Prześledźmy jak zagrał sprytny rząd.

[text-blocks id=”single-post-ad-2″ plain=1]

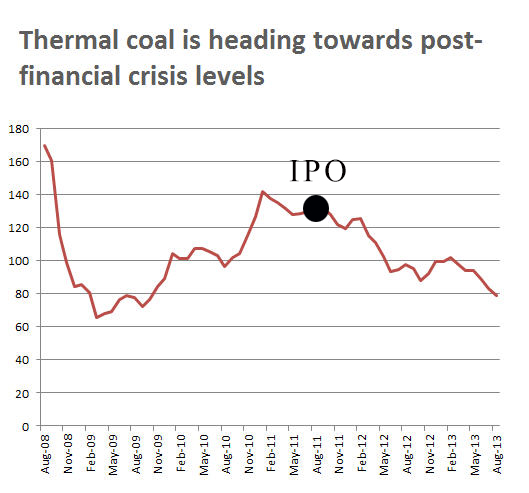

Kluczem do sukcesu emisji akcji dla SP była sprzedaż akcji wtedy, gdy ceny węgla koksowego osiągnęły szczytowy poziom. Spółka JSW podlega wyjątkowo silnej cykliczności i jest uzależniona od światowego rynku stali. Zależność jest oczywista, gdy na stal jest popyt, jest popyt na koks i odwrotnie. Cykliczność polega na tym, że są lata gdy ceny węgla są niskie, a są też i takie, kiedy te ceny są wysokie. Jak widzimy na poniższym wykresie Skarb Państwa przeprowadził emisję akcji w momencie, w którym ceny były wygórowane – co widać chociażby śledząc dane historyczne.

Do określenia horrendalnie wysokiej ceny akcji wzięto więc wysoką cenę oraz stworzono prognozy (oczywiście na wyrost) że ceny będą jeszcze dalej rosły aby „wyłudzić” od „niedoinformowanych” inwestorów ile tylko się da. Na fali powszechnego entuzjazmu, reklamując wydarzenie jako EMISJĘ ROKU i WIELKĄ SZANSĘ NA ZAROBEK wciśnięto ludziom akcje po znacznie zawyżonych cenach. Bankierzy odpowiedzialni za emisje spółek cyklicznych zdają sobie sprawę, że cena jest bardzo ważną rzeczą podczas zakupu takich walorów i że cena węgla nie może rosnąć w nieskończoność. Powinni więc założyć spadek cen lub wziąć do kalkulacji cenę uśrednioną z wielu lat wstecz. Dla dobrego emitenta jakim jest SP poczyniono jednak „zbyt pozytywne prognozy” licząc że SP będzie zadowolony ze współpracy i zleci im przyszłe emisje akcji innych spółek i znów zapłaci krocie w prowizjach i honorariach za pomoc w ustaleniu kolejnych IPO. I że znów zrobią wszyscy, ale nie na akcjach…. na inwestorach.

Poniżej wykres ceny JSW z parkietu na przestrzeni lat 2011-2014. Kurs akcji lekko drgnął w górę o jakieś 3% na otwarciu ze 136 zł na maksimum 141,50 zł i to by było na tyle wzrostów. Później był już tylko wielki dół, na który nie trzeba było zresztą długo czekać. Po kilku dniach cena runęła. Niedawno akcje były dostępne za 16,84 zł, obecnie są po około 20 zł.

Skarb Państwa wykorzystał zaufanie do „bezpiecznej” inwestycji, bo przecież Państwo nie oszuka obywatela i wcisnął niewykształconemu w sferze finansów Kowalskiemu przeszacowane akcje. „Spółka ma ogromny potencjał i siłę wzrostu” – powiedział w dniu debiutu minister skarbu Aleksander Grad. Przeciętny Polak łyknął haczyk i nawet nie pytał ile tak naprawdę warta jest spółka, nie patrzył na jej problemy pracownicze, silne związki i nieefektywny zarząd. W końcu eksperci polecający akcje, którzy czerpali ze sprzedaży JSW prowizje, zachęcali wszystkich do zakupu i mówili o niej pozytywnie w telewizji. A telewizja przecież kłamać nie może.

Skarb Państwa wykorzystał zaufanie do „bezpiecznej” inwestycji, bo przecież Państwo nie oszuka obywatela i wcisnął niewykształconemu w sferze finansów Kowalskiemu przeszacowane akcje. „Spółka ma ogromny potencjał i siłę wzrostu” – powiedział w dniu debiutu minister skarbu Aleksander Grad. Przeciętny Polak łyknął haczyk i nawet nie pytał ile tak naprawdę warta jest spółka, nie patrzył na jej problemy pracownicze, silne związki i nieefektywny zarząd. W końcu eksperci polecający akcje, którzy czerpali ze sprzedaży JSW prowizje, zachęcali wszystkich do zakupu i mówili o niej pozytywnie w telewizji. A telewizja przecież kłamać nie może.

[text-blocks id=”single-post-ad-2″ plain=1]

Wałków ciąg dalszy – zakup kopalni Knurów-Szczygłowice

Pamiętacie kto ma pakiet kontrolny? SP. Otóż ma on dużo bardziej ambitny plan na wydojenie pieniędzy z tych 168 tysięcy ludzi, którym opchnęli akcje JSW w 2011 roku. Otóż za ich pieniądze, JSW kupi podupadającą, wartą 1 mld kopalnie węgla kamiennego Knurów-Szczygłowice. Jej właścicielem obecnie jest SP poprzez Kompanie Węglową, więc zapłaci znacznie więcej niż jest warta w rzeczywistości. Dzisiaj już wiemy że dał za nią niemal 1,5 mld złotych. Do zysków SP wynoszących z IPO 4,65 mld można więc dopisać kolejne 0,5 mld. Niezły wynik. Nie licząc tego, że kolejne problemy z górnikami, choć częściowo, również pokryją z pieniędzy naiwnych inwestorów.

Czy JSW była złą inwestycją?

Odpowiedź jest jedna. Tak. A to z dwóch powodów. Po pierwsze jak już wspomnieliśmy jest to spółka cykliczna z ekspozycją na światowy rynek stali. Jej cena była mocno zawyżona, a w przypadku spółek cyklicznych cena ma ogromne znaczenie – większe np. niż w przypadku spółek rozwojowych, z szybko rosnących branż i akcji firm będących w fazie wzrostu. JSW jako spółka sama w sobie nie była zła. Posiadała duże rezerwy węgla koksowego, gotówkę, aktywa. Można by zastanawiać się nad jej kupnem, ale nie po tak wywindowanej cenie.

Po drugie, jej główny akcjonariusz jest, jakby to ująć najdelikatniej, NIEUCZCIWY. Jak widać robi wszystko, aby wycyckać łatwe pieniądze od akcjonariuszy. Kierując się pierwszą zasadą Warrenna Buffetta, że w interesy należy wchodzić tylko z uczciwymi ludźmi odrzuciliśmy kupno spółki już na wstępie. Gdy ten legendarny inwestor, z ponad 80-letnim doświadczeniem w inwestowaniu, zastanawia się nad kupnem akcji jakiejś firmy, oprócz sytuacji finansowej spółki sprawdza też, kim są prowadzący ją ludzie. Jak mówi, szuka „uczciwych i kompetentnych menedżerów, których może obdarzyć zaufaniem i którym może zaufać”. Dodaje: „nigdy nie zrobiłem dobrej transakcji ze złym człowiekiem. I dlatego też w ocenie ludzi polegam na trzech czynnikach: nieskazitelnej uczciwości, inteligencji i energii.” W tej transakcji nie brali udziału ludzie uczciwi. Jeśli chodzi o inteligencje to też można się spierać. Prezesem był człowiek, który zajął stanowisko tylko poprzez swoje polityczne powiązania. Zamiast inteligencji było więc kombinatorstwo, chciwość i dezaprobata dla drobnych inwestorów. Buffett nie zainwestował w to IPO roku, w tą super okazje, choć inwestuje w Emerging markets.

Dzisiaj można kupić akcje JSW po atrakcyjnej cenie i pchać się w „taniec z diabłem” na którym można zarobić. Trzeba być jednak odpornym psychicznie i wiedzieć co nieco o inwestowaniu.

Na koniec poprawmy słowa szefa resortu skarbu z 2011 roku:

– Debiut na giełdzie powinien przynieść korzyści Skarbowi Państwa, Skarbowi Państwa, pracownikom Skarbu Państwa, a także polskiemu Skarbowi Państwa i całemu Skarbowi Państwa.